Ejendomsinvestering er en af de ting, mange danskere gerne vil i gang med – men som få nogensinde kommer i gang med.

Et forkert billede af hvor høj en indgangsbarriere der er i forhold til kapital er med til at forhindre danskerne i at investere i fast ejendom med udlejning som forretningsområde.

Det er en skam, for der er flere grunde til, at ejendomsinvestering er blandt de mest attraktive måder at vokse dine penge på:

- Lejemarkedet er stærkt også selvom huspriser falder

- Priser på fast ejendom falder ikke 5-10 % på en dag som aktier kan gøre det

- Med den rette ejendom tjener du et godt afkast på driften og en eventuel værdistigning er bare en bonus

Sæt dig til rette og læs om dine 4 grundlæggende muligheder når det kommer til ejendomsinvestering. De 3 første handler om at du investerer og varetager selv, mens den sidste og 4. Mulighed er passiv. En er ikke bedre end de andre – hvilken form for ejendomsinvestering du bør give dig i kast med afhænger af din situation (din kapital, villighed til selv at arbejde, behov for selv at have hånden på kogepladen med videre).

Mulighed 1: Lejligheder i København og AirBnB

For et værelse i de to studiebyer København og Aarhus kan du udmærket kræve 5-6.000 kroner i dag og få udlejet i løbet af et par timer. Mange tusinde studerende flytter hvert år til byen mens et mindre antal flytter ud og det betyder, at der er et stort mismatch mellem antallet af udbudte lejeboliger og lejere, der mangler tag over hovedet.

I en almindelig økonomi ville dette betyde, at du som udlejer ville kunne hæve prisen næsten ubegrænset og tjene mange penge på at være en af de få, der kan tilbyde tag over hovedet til de mange studerende (og de, der i øvrigt gerne vil bo i landets hovedstad).

Vi har midlertidigt Huslejeklagenævnet i Danmark til at forhindre dette. Hvis din lejer indklager dig til Huslejeklagenævnet nedsættes huslejen for en 2-værelses lejlighed inde i byen til 4-5.000 kroner om måneden – måske halvdelen af hvad markedsprisen er.

Der er dog få undtagelser til reglerne om Huslejeklagenævnet og deres forståelse af hvad markedslejen er – og som derved åbner døren for dig og din ejendomsinvestering:

- Ejendom bygget efter 1. Januar 1992

- Og ejendom, der er gennemrenoveret (ikke istandsat; gennemrenoveret)

Det sidste er en vurdering, men det er nemt at ”vurdere”, om en bolig er bygget før eller efter 1992.

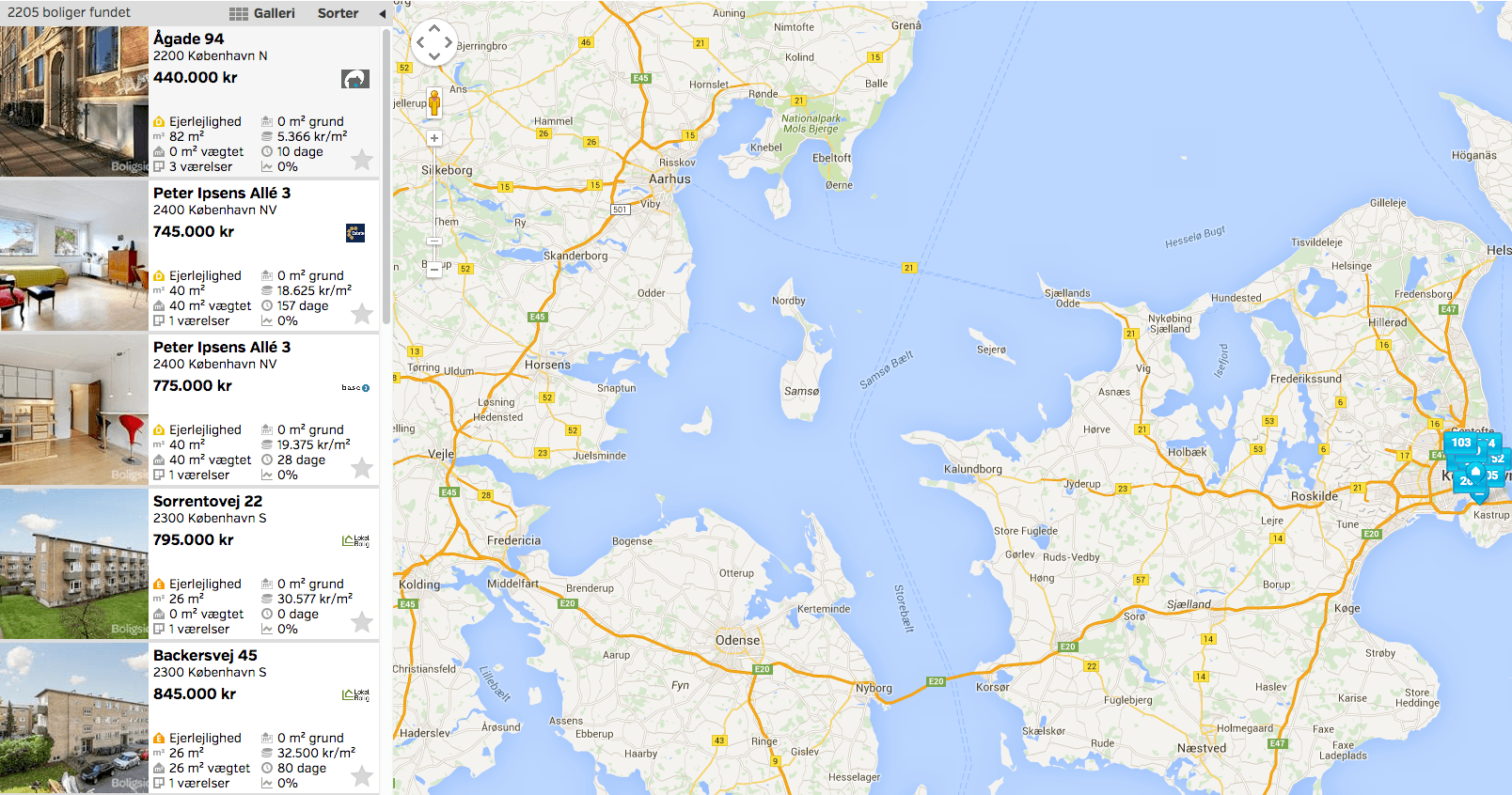

Både i København og i Aarhus kan du finde 1-værelseslejligheder til under 1 million kroner med centrale beliggenheder. Også selvom de er bygget efter 1992 – se fx følgende udsnit fra Bolig.dk med lejligheder bygget efter 1992 centralt i København sorteret efter de billigste først:

Du kan leje disse ud på AirBnB eller med en fast lejekontrakt uden at frygte for repressalier for Huslejeklagenævnet.

Med en månedlig leje på 8-12.000 kroner – det kan virke som meget, men det er faktisk markedsprisen, hvis du har en lejlighed tæt på en af de store uddannelsesinstitutioner – har du mulighed for at lave et meget fornemt afkast på din ejendomsinvestering med den rette finansiering.

Mulighed 2: Billige lejligheder i Udkantsdanmark (virker stadig!)

Landets hovedstad er ikke det eneste sted, det kan lade sig gøre at tjene penge på ejendomsinvestering.

I landets mindre byer – eksempelvis Nykøbing-Falster, Vejen, Nyborg og Korsør – er ejendomspriserne efter den nylige recession stadig på bunden. 2-værelseslejligheder, der før har kostet 700.000 kroner, sælges nu til 350.000 kroner.

Men lejemarkedet er stadig udmærket. Det er ikke svært at leje en 2-værelseslejlighed ud og få ca. 4.000 kroner for den. Det åbner en god mulighed for ejendomsinvestering uden risiko for deltagelse fra Huslejeklagenævnet, da lejens størrelse i forhold til kvadratmeter her faktisk passer til forskrifterne (det er de samme forskrifter i København hvor markedssituationen er en anden og det leder til behovet for ”krumspring” i hovedstaden, hvis du her gerne vil i gang med ejendomsinvestering).

Eksempel: Jeg køber en lejlighed på 50 kvadratmeter på 2 værelser til 350.000 kroner. Jeg får finansiering på 70 % til 5 % i rente om året i form af et banklån (du har ikke mulighed for at få et realkreditlån, når der er tale om beløb under en halv million kroner som tommelfingerregel).

Dit afkast i procent kan være forholdsvis højt – 10-15 % er ikke umuligt at opnå. Det kræver, du finder de rette billige lejligheder på 2 værelser, der appellerer til en stor målgruppe og finder den rette finansiering.

Du har mulighed for at læse mere om netop denne ejendomsinvesteringsmodel i bogen 15 Procent. Det er en e-bog du kan downloade og have i din indbakke om få minutter, hvor du bliver taget igennem alle processer af købet af en lejlighed med henblik på udlejning fra at finde lejligheden til at udleje den og sikre det nødvendige afkast.

Mulighed 3: Huse og et håndværker-gen

Kan du godt lide at arbejde på dine huse – og har du måske en i familien, der er tømrer? Så har du mulighed for at investere i det, ejendomsmæglerne populært kalder for et ”håndværkertilbud”.

Her investerer du i fast ejendom, der trænger til en kærlig hånd. Det kan være mere eller mindre ødelagte huse eller lejligheder, du er nødt til først at istandsætte og renovere forinden du kan leje dem ud. Til gengæld har du mulighed for at købe dem til en stærk pris og derved – ved at udføre arbejdet selv eller få det udført billigt – at tjene flere penge end hvis du havde købt en lejlighed ”helt klar til udlejning”.

Der er løbende ”håndværkertilbud” over hele landet.

Mulighed 4: Deltag i større projekter

Er du ikke interesseret i det praktiske arbejde i forbindelse med at finde din ejendomsinvestering og administrere den har du også mulighed for at deltage i større ejendomsinvesteringsprojekter.

Her deltager du med din investerbare formue fra et par hundrede tusinde kroner sammen med en række andre investorer. Typisk købes eller opføres der en større erhvervsejendom med en uopsigelig lejeaftale i op imod et årti. På denne måde er der en vis sikkerhed for afkastet, der i procenter ofte er mindre end hvad du med mere arbejde selv kan skaffe – men til gengæld er det nemmere.

Vær opmærksom på hvor likvid din investering er i sådan et arrangement. Ejer du selv huset kan du altid forsøge at sælge det, hvis du ønsker at placere dine penge på en anden måde. Så nemt er det ikke nødvendigvis i store ejendomsprojekter, hvor du kan binde dine penge i mange år i det selskab, hvor investeringen bliver foretaget fra.

Vær ligeledes opmærksom på reglerne for hæftelse. Du ønsker ikke at investere et beløb, men hæfte for et, der reelt er meget større med stor risiko for hele din økonomi til følge.

Snak med ejendomsmæglere

Første skridt i en ejendomsinvestering er at finde den rigtige ejendom. Ejendomsmæglere sælger – trods stigningen i de såkaldte ’selvsalg’ – stadig klart mest fast ejendom i Danmark og det er derfor dem, du skal i kontakt med.

Tag kontakt til ejendomsmæglere i de områder hvor du påtænker at investere. Fortæl dem om dine planer. Bed ejendomsmæglerne tage kontakt til dig, hvis de får noget ind, der passer til dine kriterier.

Dine kriterier kan være:

- Under 500.000 kroner

- 2 værelser

- Udmærket stand

- Ikke mere end 5 kilometer fra centrum i byen

På denne måde får du vist ejendomme, der sælges så hurtigt, at de ikke bliver sat til salg på de almindelige boligportaler – såkaldte skuffesalg.

Især hvis du renoverer boliger med henblik på at sælge dem videre som ejendomsinvestering vil ejendomsmæglerne meget gerne vise dig mulige investeringer. Her ser ejendomsmæglerne først en mulighed for at sælge boligen til dig og så senere at få den sat til salg igen, når du har haft tid til at istandsætte lejligheden.

Ejendomsinvestering versus aktier og obligationer

Ejendomsinvestering er en måde at få din formue til at vokse på.

Investering i fast ejendom vil dog altid være i konkurrence med aktier og obligationer. Hvad der er den bedste investering og rette investering for dig afhænger af dine forhold:

- Er der risiko for, at du skal bruge dine penge inden for en overskuelig fremtid (kortere årrække)? Så bør du vælge aktier med fast løbetid eller aktier, der er tilpas likvide, til at du kan trække dig ud. Ejendomsinvestering har tendens til at være illikvid til en vis grad.

- Har du problemer med at sove om natten, hvis dine aktier falder i værdi og har du tendens til at handle meget? Vælg ejendomsinvestering eller obligationer i stedet. Det er bevist mange gange, hvordan de der handler mest også får et ringere afkast end markedet på grund af handelsgebyrer og forhastede beslutninger.

- Hvor lang tid er der til du går på pension og ønsker at gøre brug af dine penge? Jo kortere en tidshorisont du har, des mindre risiko bør du også acceptere i din investering. Du kan købe aktier med lav indeks i form af markedsforeninger fremfor at placere dine penge i egen udvalgte virksomheder med væsentligt større risiko til følge.

Tag kontakt til en økonomisk rådgiver for at finde ud af, om ejendomsinvestering eller investering i aktier eller obligationer er det rette for dig.

Rette finansiering er nøglen

En af nøglerne til succesfuld ejendomsinvestering er den rette finansiering.

Du bør aldrig købe dine ejendomme kontant. Hvis du har 500.000 kroner kan du kontant købe én ejendom for dette. Du får 50.000 kroner ind i husleje og tjener 30.000 kroner om året efter at alle udgifter er betalt. Det er – forsimplet – et afkast på 6 %.

Hvis du tager de 500.000 kroner og køber 2 lejligheder i stedet med 50 % finansiering får du 100.000 kroner ind i husleje. Det er 60.000 kroner efter udgifter til ejerforening og vedligeholdelse. Du har nu også renteudgifter på 5-10.000 kroner om året; men ved at betale de 10.000 kroner tjener du 20.000 kroner mere.

På denne måde er dit afkast nu 10 %.

Regnestykket bliver endnu bedre, hvis du øger finansieringsgraden og køber 3 ejendomme for dine 500.000 kroner.

Der er flere ting værd at være opmærksom på her:

- For at banken vil låne dig penge skal du kunne klare at betale afdrag og renter selvom dine ejendomme ikke er udlejede i en periode – for høj finansieringsgrad er farligt, da du risikerer at knække nakken

- For beløb under en halv million kroner er det svært at få et realkreditlån; du kan dog, efter at have købt flere fx lejligheder med banklån få et samlet ejerpantebrev i dine investeringer og derved alligevel få den lave renter og sikkerheden knyttet til de danske realkreditlån

- Hvis ikke banken ønsker at finansiere din ejendomsinvestering er det muligt at søge finansiering ad det private marked i form af ejerpantebreve; her er renten typisk højere, men der er til gengæld en bredere adgang til finansiering

Start så tidligt som muligt

Som med al anden investering gælder det, at jo tidligere du begynder på ejendomsinvestering, des bedre et afkast får du.

Du får delvist et afkast i form af lejebetalingerne. Du har mulighed for hvert år at hæve huslejen med nettoprisindekset jævnfør lejeloven. Dette beløb stiger derfor år for år. Samtidigt mindskes beløbet du skylder til banken og dine renter derved ligeledes.

Som eventuelt bonus stiger fast ejendom i Danmark også, hvis du blot ser over en tilpas lang tidslinje.

Selv hvis du investerer i billige lejligheder eller små huse står du til over en lang årrække at tjene et meget højt afkast på din indledende investering og få dine penge mange gange igen.

Har du spørgsmål eller kommentarer til vores artikel om ejendomsinvestering? Du er velkommen til at stille dem i en kommentar til indlægget herunder.

Senest opdateret: juli 2018.

Hej Halfdann.

Jeg ser du har flere websider på Google med information om ejendomsinvestering og ville blot høre om jeg måtte kontakte dig per email med et par spørgsmål..

Jeg er selv meget interesseret i ejendomsinvesteringer (samt jura) og går med idéer vedr. at starte investering snarligt i ejendom.

Håber at høre fra dig.

Vh

Michael Trier-hofby

Hej Michael

Det er du velkommen til. Jeg glæder mig til at se dine spørgsmål.

Du kan fange mig på halfdan snabela halfdantimm dot dk.

Halfdan

Hej Halfdan.

Jeg går med idéer om at investere i lejlighed i første omgang Århus.

Er der en tommelfinger regel for hvilken en formue/opsparing man bør have inden man kaster sig ud i dette?

Er det “meningen” at man hvert år tjener på sin lejlighed?

Jeg havde selv en Forestilling om lejligheden blot betalt ved hjælp af huslejen fra en lejer. Så jeg på den måde har en god pension til jeg når der.

Jeg er 30 og har en del år på arbejdsmarkedet.

Findes der evt. et regnestykke opstillet i Excel f.eks.

Tak for din tid.

Mvh. Victor

Hej Victor

Tak for dit spørgsmål.

I de store byer er det svært uden et par hundrede tusinde kroner. Du skal betale minimum 5 %, og du risikerer et mindre likvidt underskud til at begynde med.

Du skal tjene penge fra første år – men du kan godt skulle betale flere penge af på dit lån, end du får ind. Heraf det likvide underskud, selvom din gæld samlet mindskes.

Din plan i øvrigt giver mening. Jeg har samme ønske med mine lejligheder.

Se eventuelt: https://15pct.dk – her har jeg både beskrevet teknikken og skabt Excel-arks.

Halfdan

Hey Halfdann

Virkelig god og spændende artikel. Efter at have læst ‘Rich Dad Poor Dad’ (fed bog i øvrigt) røg jeg direkte videre ud i diverse danske Google søgninger. Og så gik vejen jo her forbi. 🙂

Angående finansiering nævner du selv eksemplet med en udbetaling på 500k, eller 250 til to lejligheder osv.

Kan det nogensinde give mening at starte med den lavest mulige udbetaling? Eller vil de højere renter så ødelægge det hele?

Jeg er helt ny i det her, så det hele er spændende, men skisme også lidt forvirrende.

Mvh

Hej Halfdan

Jeg er entreprenør og har et firma der lige nu ligger inde med 300.000 Dkk til en investering i en lejlighed eller maaske to smaa, men burde jeg koebe lejlighederne privat eller igennem et nyt datterselskab til mit holding selskab?

Koeber du dine lejligheder privat eller gennem selskabsform?

Hej Kasper.

Jeg investerer i et selskab (ApS). De investeringer jeg laver er med lejeindtægten som det primære formål og ikke værdistigningen. Når det er tilfældet og jeg ikke vil bo i lejligheden for at gøre den skattefri, er der flest fordele ved at have den i selskab.

Held og lykke med dine ejendomsinvesteringer.

Hej Halfdan

Tak for at sætte nogle spændende tanker igang.

Ville du anbefale at betale afdrag på realkreditlånet på en lejeejendom, forudsat at det lykkes at få bevilget et sådant?

/Christian

Selv tak!

Det er lidt en risikovurdering:

Ved ikke at gøre det kan du frigive kapital til flere investeringer, men det øger din gearing. Det er fint, så længe det går op ad. Jeg afdrager personligt på alle mine lån måned for måned.

hi halfdan

super sej artikle elskede den.

jeg har nogen spørmål jeg gerne vil spør dig. hvad synes med køb af andels boliger og så lej dem ud.

Langt de fleste andelsboligforeninger tillader ikke udlejning i deres vedtægter – det er derfor et emne, jeg kun kortvarigt berør i forbindelse med ejendomsinvestering, også i min bog (15pct.dk) om emnet.

Har en bolig i Spanien som jeg skal leje ud vil købe en mere kan det svare sig at lave et selskab i dag er vi helt almindelig mensker uden virksomheder

Jeg er ikke godt nok inde i spansk jura til at kunne svare på dette – her skal I have fat i en dansk / spansk advokat. Held og lykke med investeringen.

Hey

Jeg er i gang med at læse til ejendomsadministrator og ‘skal forbi’ valgfaget “Ejendomsinvestering og -finansiering”, tror du jeg kan drage fordel af din bog som sommerferielæsning? Jeg har taget fagene “Ejendoms- og skatteregnskab” samt “Boliglejemål”.

Venligst :0) Karin

Hej Karin

Det lyder som et spændende fag!

Jeg tror min bog er mere praktisk orienteret omkring ejendomsinvestering end studiet umiddelbart er – uden at vide det med sikkerhed.

Held og lykke.

Halfdan